Avantages fiscaux LLD utilitaire : guide complet pour professionnels 2026

Sur un contrat LLD de 450 €/mois pendant 36 mois, l'économie fiscale cumulée (déduction + TVA) peut atteindre 7 300 € pour une entreprise à l'IS. Voici comment en profiter pleinement.

Mis à jour le 20 février 2026

par Mickael Boudni

Quels avantages fiscaux pour la LLD utilitaire ? Les loyers de LLD sont déductibles à 100% du résultat imposable pour les professionnels. La TVA est récupérable sur les utilitaires (contrairement aux véhicules de tourisme). Aucun amortissement à gérer, les charges sont prévisibles et le véhicule n'apparaît pas au bilan.

Pour les professionnels, le choix entre location longue durée (LLD), achat comptant ou crédit-bail d'un utilitaire ne se résume pas au simple coût mensuel. Les avantages fiscaux de la LLD représentent un levier d'optimisation financière non négligeable pour les entreprises soumises à l'impôt sur les sociétés (IS) comme pour les entrepreneurs individuels (BIC, BNC). Déductibilité intégrale des loyers, récupération de la TVA, exemption de taxe sur les véhicules de société : la location longue durée combine plusieurs bénéfices qui allègent considérablement la charge réelle du véhicule. Ce guide détaille l'ensemble des avantages fiscaux liés à la LLD d'un utilitaire en 2026.

Déductibilité des loyers LLD : 100 % en charges d'exploitation

L'un des principaux atouts de la location longue durée réside dans la déductibilité fiscale intégrale des loyers. Contrairement à l'achat d'un véhicule dont le coût doit être amorti sur plusieurs années, les mensualités de LLD constituent des charges d'exploitation déductibles à 100 % du bénéfice imposable, conformément à l'article 39 du Code général des impôts.

Fonctionnement de la déduction

En LLD, le véhicule ne figure pas à l'actif du bilan de l'entreprise. Il reste la propriété du loueur, et les mensualités versées sont comptabilisées en charges externes (compte 6135 « Locations mobilières » dans le plan comptable). Cette caractéristique offre deux avantages majeurs :

- Déduction immédiate et totale : chaque mois, le loyer diminue directement le résultat comptable et donc l'assiette fiscale

- Pas d'amortissement à gérer : contrairement à un véhicule acheté, aucune contrainte de calcul d'amortissement linéaire ou dégressif

- Simplification comptable : la LLD allège la gestion patrimoniale et évite les retraitements fiscaux complexes

Exemple de calcul

Prenons le cas d'un Renault Master 12m³ loué en LLD pour un usage professionnel :

| Paramètre | Montant |

|---|---|

| Loyer mensuel HT | 450 € |

| Durée du contrat | 36 mois |

| Total charges déductibles sur 3 ans | 16 200 € HT |

| Économie d'impôt (IS à 25 %) | 4 050 € |

| Économie d'impôt (BIC taux marginal 30 %) | 4 860 € |

Pour une entreprise soumise à l'IS au taux normal de 25 %, cette déduction représente une économie fiscale de 4 050 € sur la durée du contrat, soit environ 112 € par mois.

Conditions de déductibilité

Pour bénéficier de cette déduction, le véhicule doit remplir certaines conditions définies par l'administration fiscale :

- Usage professionnel : le véhicule doit être utilisé dans l'intérêt de l'entreprise (livraisons, déplacements clients, chantiers)

- Comptabilisation en charges : les loyers doivent être enregistrés dans les comptes de l'exercice concerné

- Justification par facture : chaque mensualité doit être documentée par une facture du loueur

- Caractère normal de la dépense : le montant du loyer ne doit pas être excessif par rapport à l'activité et à la taille de l'entreprise

À noter que pour les entrepreneurs individuels (BIC, BNC), l'utilisation mixte (professionnelle et personnelle) du véhicule nécessite une distinction comptable. Seule la quote-part professionnelle des loyers est déductible, calculée soit au réel (avec justificatifs de kilométrage), soit selon un barème forfaitaire.

Récupération de la TVA : un avantage complémentaire

Au-delà de la déductibilité des loyers, la LLD d'un utilitaire permet également de récupérer la TVA supportée sur les mensualités. Cet avantage, réservé aux entreprises assujetties à la TVA, améliore encore la rentabilité du contrat.

Règles de récupération de la TVA

Les règles fiscales relatives à la TVA sur les véhicules établissent une distinction fondamentale entre les véhicules utilitaires (catégorie N) et les véhicules de tourisme (catégorie M1). Pour les utilitaires conçus et construits essentiellement pour le transport de marchandises, la TVA est intégralement récupérable.

Concrètement, pour un véhicule utilitaire en LLD :

- Usage exclusivement professionnel : récupération de 100 % de la TVA sur chaque mensualité

- Usage mixte (professionnel et personnel) : récupération de 80 % de la TVA (règle de droit commun pour les biens à usage mixte)

- Véhicules électriques et thermiques : les mêmes règles s'appliquent, sans distinction de motorisation

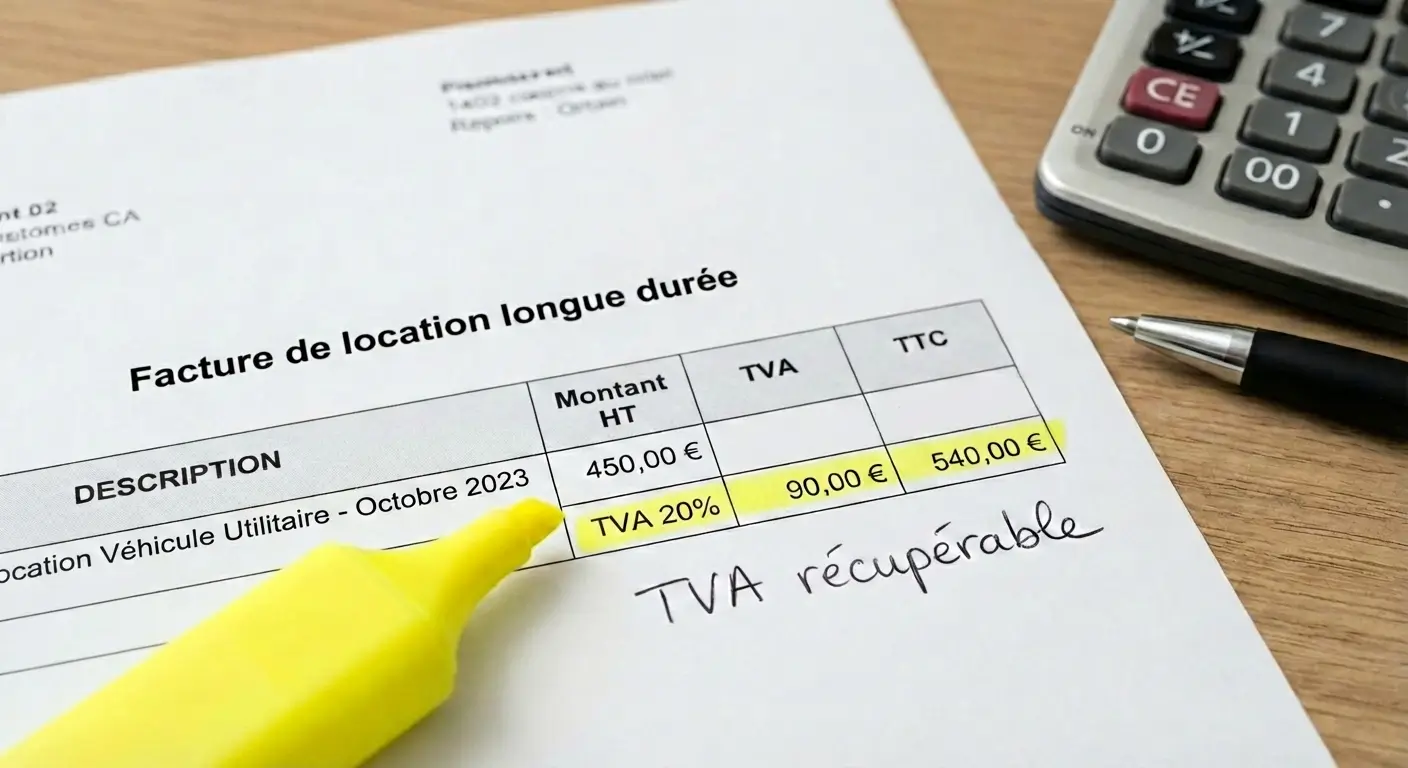

Exemple chiffré

Reprenons notre exemple de Renault Master à 450 € HT/mois :

| Élément | Montant mensuel | Montant annuel |

|---|---|---|

| Loyer HT | 450 € | 5 400 € |

| TVA (20 %) | 90 € | 1 080 € |

| Loyer TTC | 540 € | 6 480 € |

| TVA récupérable (100 %) | 90 € | 1 080 € |

| Coût réel mensuel | 450 € | 5 400 € |

Grâce à la récupération de la TVA, l'entreprise ne supporte que le montant HT du loyer. Sur trois ans, cela représente une économie de 3 240 € par rapport à un assujetti qui ne pourrait pas récupérer la TVA.

Modalités pratiques

La TVA récupérable sur les loyers LLD doit figurer sur les déclarations de TVA mensuelles ou trimestrielles de l'entreprise (formulaires CA3 ou CA12). Elle vient en déduction de la TVA collectée sur les ventes ou prestations. Le loueur doit fournir des factures mentionnant distinctement la TVA applicable.

Point de vigilance : les entreprises en franchise en base de TVA (chiffre d'affaires inférieur aux seuils de 91 900 € pour les prestations de services, 188 700 € pour les activités commerciales en 2026) ne peuvent pas récupérer la TVA sur leurs achats et locations.

Pas de Taxe sur les Véhicules de Société pour les utilitaires

Contrairement aux voitures particulières (VP) utilisées par les entreprises, les véhicules utilitaires ne sont pas assujettis à la Taxe sur les Véhicules de Société (TVS). Cette exemption représente un avantage financier significatif pour les professionnels qui choisissent la LLD d'un utilitaire.

Qu'est-ce que la TVS ?

La TVS est une taxe annuelle due par les sociétés pour chaque véhicule de tourisme qu'elles possèdent, louent en LLD ou LOA, ou mettent à disposition de leurs salariés. Son montant varie en fonction de deux composantes :

- Composante écologique : basée sur les émissions de CO₂ ou la puissance administrative (chevaux fiscaux) pour les véhicules anciens

- Composante « air » : selon le type de motorisation et la date de première mise en circulation

Pour une berline diesel récente (120 g CO₂/km), la TVS peut atteindre 1 500 à 2 000 € par an. En revanche, un utilitaire de catégorie N1 (Renault Master, Ford Transit, Citroën Jumper, Mercedes Sprinter, etc.) en est totalement exempté, quelle que soit sa motorisation.

Économies réalisées

Sur un contrat LLD de trois ans, l'exemption de TVS pour un utilitaire représente une économie de 4 500 à 6 000 € par rapport à un véhicule de tourisme. Cet écart s'ajoute aux autres avantages fiscaux de la LLD et renforce l'attractivité financière du choix utilitaire pour les professionnels.

Comparaison fiscale : LLD vs achat vs LOA

Pour bien mesurer les avantages de la LLD, il est utile de comparer les trois principales formules de financement d'un utilitaire sous l'angle fiscal : la location longue durée, l'achat comptant (ou à crédit), et la location avec option d'achat (LOA).

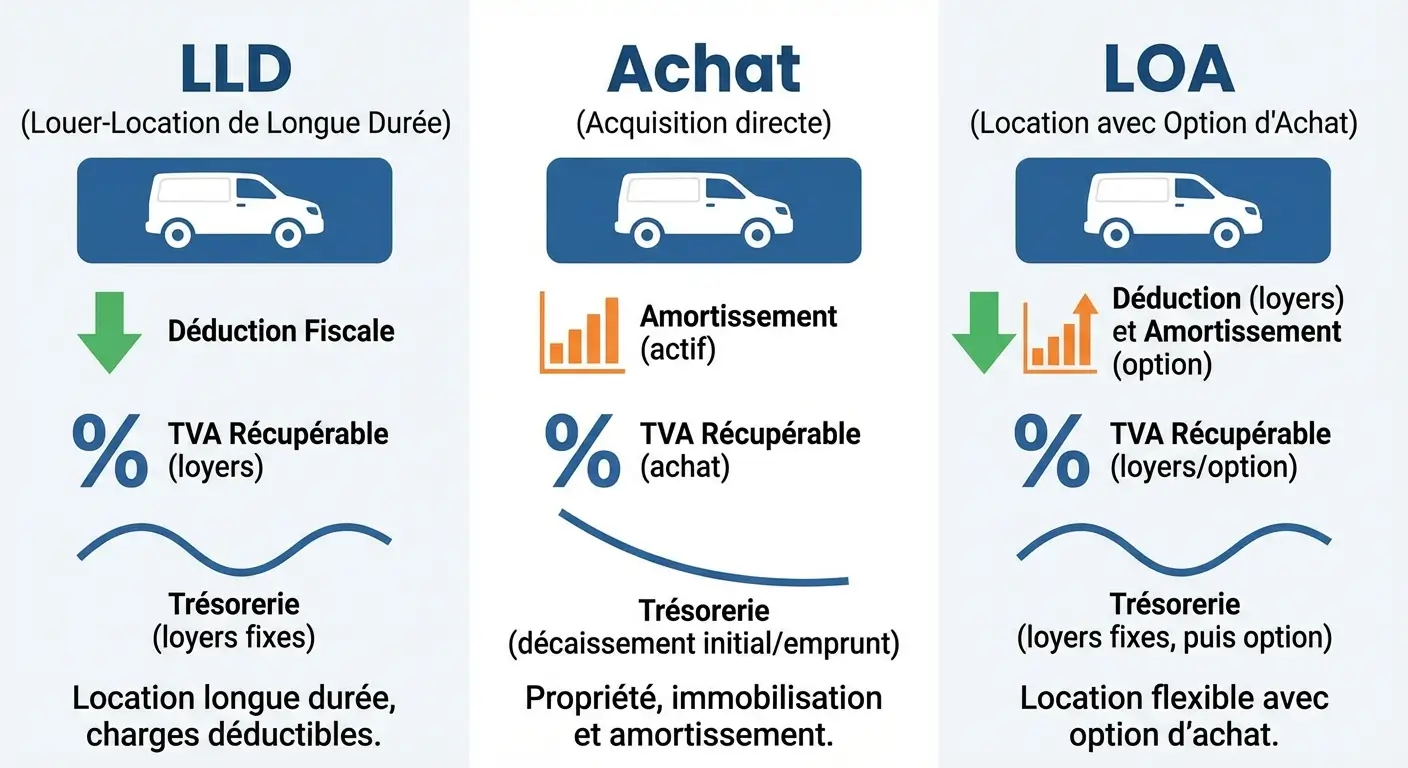

Location longue durée (LLD)

- Déduction fiscale : loyers 100 % déductibles en charges d'exploitation dès le premier mois

- TVA : récupération mensuelle de la TVA sur chaque loyer

- Patrimoine : véhicule hors bilan (financement « off-balance »)

- TVS : exemption totale pour les utilitaires

- Trésorerie : pas d'apport initial important, mensualités lissées

Achat comptant ou à crédit

- Déduction fiscale : amortissement sur 4 à 5 ans seulement (généralement 20 % à 25 % par an en linéaire)

- TVA : récupération immédiate de la TVA sur le prix d'achat (si assujetti), mais décaissement total à l'achat

- Patrimoine : véhicule inscrit à l'actif, impact sur les ratios financiers (endettement si crédit)

- TVS : exemption pour les utilitaires

- Trésorerie : décaissement important à l'achat (ou mensualités de crédit avec intérêts déductibles)

Location avec option d'achat (LOA)

- Déduction fiscale : redevances déductibles + amortissement de l'option d'achat si levée

- TVA : récupération mensuelle sur les loyers + TVA sur l'option d'achat si levée

- Patrimoine : hors bilan pendant la location, inscription à l'actif si option levée

- TVS : exemption pour les utilitaires

- Trésorerie : apport initial souvent requis + option finale à régler

Impact sur la trésorerie et la fiscalité

| Critère | LLD | Achat | LOA |

|---|---|---|---|

| Déduction immédiate | ✓ 100 % des loyers | ✗ Amortissement étalé | ✓ Loyers + amortissement option |

| Apport initial | Faible ou nul | Élevé (prix total) | Moyen (10-20 %) |

| Impact bilan | Hors bilan | À l'actif | Hors bilan puis actif |

| Flexibilité fiscale | Forte (charges courantes) | Faible (amortissement fixe) | Moyenne |

Pour les entreprises cherchant à optimiser leur trésorerie et maximiser la déduction fiscale dès la première année, la LLD présente un avantage net. En revanche, l'achat peut être préférable pour une société souhaitant constituer un patrimoine d'exploitation durable. Pour un comparatif approfondi de ces formules, consultez notre guide Location utilitaire professionnel : bien choisir sa formule.

Obligations comptables et déclaratives

Bénéficier des avantages fiscaux de la LLD impose de respecter certaines obligations comptables et déclaratives. Bien que plus simples qu'en cas d'achat, elles requièrent rigueur et documentation.

Enregistrement comptable

Les loyers de LLD doivent être comptabilisés en charges externes (compte 6135 « Locations mobilières ») au fur et à mesure de leur exigibilité. Chaque mensualité est enregistrée au débit du compte 6135 et au crédit du compte fournisseur (401). La TVA déductible est inscrite au débit du compte 44566 « TVA déductible sur autres biens et services ».

Absence d'immobilisation

Contrairement à un véhicule acheté ou acquis en crédit-bail, le véhicule loué en LLD ne figure pas à l'actif du bilan. Il n'apparaît ni en immobilisation corporelle, ni en engagement hors bilan (sauf mention volontaire en annexe pour information). Cette caractéristique simplifie la gestion patrimoniale et évite les calculs d'amortissement.

Déclarations fiscales

- Liasse fiscale : les loyers LLD sont intégrés au total des charges d'exploitation (compte de résultat, ligne « Locations, charges locatives »)

- Déclarations de TVA : la TVA récupérable sur les loyers doit figurer sur les déclarations CA3 (mensuelles) ou CA12 (trimestrielles)

- Relevé de frais généraux (formulaire 2067) : les grandes entreprises doivent mentionner les frais de véhicules, mais les utilitaires ne sont généralement pas soumis aux mêmes contraintes que les voitures particulières

Conservation des justificatifs

L'administration fiscale exige la conservation des factures de loyers pendant au moins six ans (délai de prescription fiscale). Ces factures doivent mentionner :

- Le montant HT du loyer

- Le taux et le montant de la TVA

- La période de location concernée

- L'identification du véhicule (immatriculation, modèle)

En cas de contrôle fiscal, l'absence de justificatifs peut entraîner la remise en cause de la déduction et des pénalités.

Questions fréquentes sur les avantages fiscaux de la LLD

La LLD d'un utilitaire est-elle déductible fiscalement ?

Oui, les loyers de location longue durée d'un véhicule utilitaire sont intégralement déductibles du bénéfice imposable à condition que le véhicule soit utilisé dans l'intérêt de l'entreprise. Cette déduction s'applique à 100 % des mensualités versées, contrairement à l'achat qui nécessite un amortissement étalé sur plusieurs années. La déduction intervient dès le premier mois de location.

Quelle TVA peut-on récupérer sur une LLD d'utilitaire ?

Pour un véhicule utilitaire (catégorie N) en usage exclusivement professionnel, vous pouvez récupérer 100 % de la TVA figurant sur chaque mensualité de LLD. En cas d'usage mixte (professionnel et personnel), la récupération est limitée à 80 % de la TVA. Les véhicules électriques et thermiques suivent les mêmes règles. La TVA récupérable doit être déclarée mensuellement ou trimestriellement selon votre régime de TVA.

Faut-il déclarer un véhicule en LLD à l'administration fiscale ?

Le véhicule loué en LLD ne figure pas à l'actif du bilan et n'a donc pas à être déclaré comme immobilisation. En revanche, les loyers versés doivent être comptabilisés en charges d'exploitation dans la liasse fiscale (compte de résultat). Les entreprises doivent conserver les factures de location pendant au moins six ans. Aucune déclaration spécifique de TVS n'est requise pour les utilitaires, qui en sont exemptés.

LLD ou achat : quel est le plus avantageux fiscalement ?

La LLD offre une déduction fiscale immédiate de 100 % des loyers, ce qui améliore la trésorerie et réduit le bénéfice imposable dès la première année. À l'inverse, l'achat nécessite un amortissement étalé sur 4 à 5 ans (20 à 25 % par an), retardant l'impact fiscal. Pour une entreprise recherchant l'optimisation fiscale et la préservation de sa trésorerie, la LLD est généralement plus avantageuse, surtout en début d'activité ou en phase de croissance.

Les frais d'entretien en LLD sont-ils également déductibles ?

Dans un contrat de LLD avec services inclus (maintenance, entretien, pneumatiques), tous ces frais sont intégrés au loyer mensuel et donc automatiquement déductibles. Vous n'avez pas à gérer séparément la déduction des frais d'entretien. Si vous optez pour une LLD « sèche » (sans services), les frais d'entretien payés par l'entreprise restent déductibles à part, comme toute charge d'exploitation justifiée par une facture.

La LLD permet-elle de récupérer la TVA sur le carburant ?

La récupération de la TVA sur le carburant dépend du type de carburant et non du mode de financement du véhicule. Pour un utilitaire en LLD, vous pouvez récupérer 100 % de la TVA sur le gazole et 100 % sur l'électricité pour les véhicules électriques. Depuis le 1er janvier 2022, la TVA sur l'essence (SP95, SP98, E10) est récupérable à 80 % pour tous les véhicules professionnels, conformément au BOI-TVA-DED-30-30-30. Le mode de financement (LLD, achat, LOA) n'influence pas ces règles.

Peut-on cumuler LLD et crédit d'impôt pour véhicule électrique ?

Les crédits d'impôt et bonus écologiques pour véhicules électriques sont généralement réservés aux acquéreurs (achat ou LOA avec levée d'option). En LLD, c'est le loueur qui reste propriétaire et peut bénéficier de ces aides. Toutefois, certains loueurs répercutent le bonus écologique dans leurs tarifs, réduisant ainsi le montant des loyers. Renseignez-vous auprès de votre loueur pour connaître les conditions et les éventuelles réductions de loyer liées aux aides à l'acquisition de véhicules propres.

Quelle différence fiscale entre LLD et LOA pour un professionnel ?

En LLD, la totalité des loyers est déductible en charges d'exploitation, et le véhicule reste hors bilan pendant toute la durée du contrat. En LOA (location avec option d'achat), les loyers sont également déductibles, mais si vous levez l'option d'achat en fin de contrat, le véhicule entre à l'actif et doit être amorti. Fiscalement, la LLD est plus simple à gérer car elle ne nécessite aucun amortissement. La LOA peut être préférable si vous souhaitez devenir propriétaire à terme tout en bénéficiant d'une déduction des loyers pendant la durée du contrat.

À propos de l’auteur : Mickael dispose de plus de vingt ans d’expérience dans le digital marketing. Il a notamment travaillé près de deux ans chez Europcar International, l’un des principaux acteurs européens de la location de voitures et d’utilitaires, où il a géré les campagnes PPC et les programmes d’affiliation à l’échelle mondiale. Il participe bénévolement à la rédaction du site LocationUtilitaires.fr par passion du copywriting et du monde de la location.

Retrouvez‑le sur LinkedIn.