LLD vs LOA vs achat utilitaire : comparatif complet pour professionnels

LLD, LOA, achat : trois modes de financement, des différences fiscales et financières majeures. Voici comment choisir la formule qui maximise votre rentabilité selon votre activité.

Mis à jour le 20 février 2026

par Mickael Boudni

LLD, LOA ou achat : quel financement pour un utilitaire ? La LLD (300-700€/mois) offre des loyers fixes sans apport, idéal pour les entreprises. La LOA permet d'acheter le véhicule en fin de contrat mais coûte 10-15% plus cher. L'achat reste le plus économique sur le long terme (> 5 ans) si vous avez la trésorerie disponible.

Vous envisagez d'équiper votre entreprise d'un véhicule utilitaire mais hésitez entre LLD, LOA et achat pur ? Cette décision engage votre trésorerie et votre fiscalité pour plusieurs années. Chaque formule présente des avantages distincts selon votre activité, votre kilométrage annuel et votre stratégie patrimoniale. Comprendre précisément la différence entre LLD et LOA, puis les comparer à l'acquisition directe, vous permettra de choisir le mode de financement le plus adapté à vos besoins professionnels.

LLD : location longue durée sans option d'achat

La location longue durée (LLD) constitue une formule de location pure, sans possibilité d'acquérir le véhicule en fin de contrat. Vous louez un utilitaire neuf pour une durée déterminée (généralement 24 à 60 mois) contre un loyer mensuel fixe. À l'issue du contrat, vous restituez simplement le véhicule au loueur.

Le loyer intègre habituellement l'amortissement du véhicule, son entretien, l'assurance et parfois les pneumatiques. Cette formule « tout compris » simplifie la gestion de votre flotte : un seul paiement mensuel prévisible, sans mauvaise surprise. Le loueur reste propriétaire du véhicule et assume le risque de dépréciation à la revente.

Avantages principaux de la LLD :

- Aucune immobilisation de capital : votre trésorerie reste disponible pour d'autres investissements

- Flexibilité : changement de véhicule tous les 2-3 ans, flotte toujours récente

- Déductibilité fiscale : le loyer est intégralement déductible du résultat imposable (voir notre guide sur les avantages de la location pour professionnels)

- Gestion simplifiée : pas de souci de revente ni de dépréciation

- Budget maîtrisé : mensualités fixes pendant toute la durée du contrat

Inconvénients à considérer :

- Pas de propriété : vous ne constituez aucun actif au bilan

- Engagement contractuel : résiliation anticipée souvent coûteuse

- Limites kilométriques : dépassement facturé (0,10 à 0,20€/km supplémentaire)

- Contraintes de restitution : pénalités en cas de détérioration anormale

La LLD convient particulièrement aux entreprises recherchant une solution sans contrainte patrimoniale, avec renouvellement fréquent de leur parc. Pour approfondir cette formule, consultez notre guide complet sur la location longue durée.

LOA : location avec option d'achat

La location avec option d'achat (LOA), aussi appelée crédit-bail ou leasing, ressemble à la LLD mais offre une différence majeure : à l'échéance du contrat, vous pouvez racheter le véhicule pour un montant résiduel fixé à l'avance. Cette valeur de rachat, généralement entre 20% et 40% du prix initial, figure dans votre contrat dès la signature.

Pendant la durée du contrat (24 à 60 mois), vous versez un loyer mensuel légèrement supérieur à celui d'une LLD équivalente. Ces mensualités couvrent principalement l'amortissement du véhicule. Contrairement à la LLD, l'entretien et l'assurance restent souvent à votre charge, sauf options spécifiques.

Avantages de la LOA :

- Option d'acquisition : possibilité de devenir propriétaire à un prix connu dès le départ

- Valeur résiduelle garantie : pas de risque si le marché de l'occasion s'effondre

- Flexibilité finale : choix entre rachat, restitution ou prolongation

- Déduction fiscale : amortissement du véhicule + intérêts déductibles

- Facilité d'obtention : accessible même avec un apport limité

Inconvénients de la LOA :

- Mensualités plus élevées : généralement 10-15% supérieures à la LLD

- Risque de dépréciation : si vous rachetez et revendez ensuite, vous assumez la perte de valeur

- Engagement ferme : sortie anticipée difficile et coûteuse

- Valeur résiduelle parfois élevée : rachat final conséquent (plusieurs milliers d'euros)

- Plafonds kilométriques : comme la LLD, avec facturation des dépassements

La LOA s'adresse aux professionnels qui souhaitent tester un véhicule avant d'en devenir propriétaires, ou qui préfèrent lisser l'acquisition sur plusieurs années. Elle combine la souplesse initiale de la location avec la possibilité d'un actif final.

Achat comptant ou à crédit : principe et caractéristiques

L'achat direct, qu'il soit comptant ou financé par crédit classique, vous rend immédiatement propriétaire du véhicule utilitaire. Cette solution traditionnelle inscrit l'utilitaire à l'actif de votre bilan et vous donne une liberté totale d'utilisation : pas de limite kilométrique, pas de contrainte de restitution, possibilité d'aménager le véhicule selon vos besoins spécifiques.

En cas d'achat comptant, vous réglez le montant total dès la livraison. Avec un crédit professionnel, vous étalez le paiement sur 12 à 84 mois avec des mensualités composées de capital et d'intérêts. Dans les deux cas, selon l'article 39-1-2° du Code général des impôts, vous amortissez fiscalement le véhicule sur sa durée d'usage (généralement 4 à 5 ans pour un utilitaire).

Avantages de l'achat :

- Pleine propriété : actif au bilan, patrimoine professionnel constitué

- Liberté totale : aucune restriction kilométrique ni d'usage

- Coût total réduit : sur le long terme (>5 ans), solution la moins chère

- Revente possible : récupération d'une partie de l'investissement

- Amortissement déductible : réduction de votre résultat imposable

Inconvénients de l'achat :

- Immobilisation de capital : impact sur votre trésorerie et capacité d'investissement

- Dépréciation subie : vous assumez intégralement la perte de valeur (environ 50% sur 3 ans)

- Gestion de la revente : recherche d'acheteur, négociation, formalités administratives

- Entretien et réparations : tous les frais restent à votre charge, y compris après garantie

- Rigidité : changement de véhicule plus complexe qu'avec la location

L'achat convient aux entreprises disposant de trésorerie, prévoyant une utilisation intensive et prolongée (au-delà de 5 ans), ou souhaitant constituer un patrimoine professionnel. C'est aussi le choix des structures recherchant une indépendance totale vis-à-vis des organismes de financement.

Tableau comparatif des trois formules

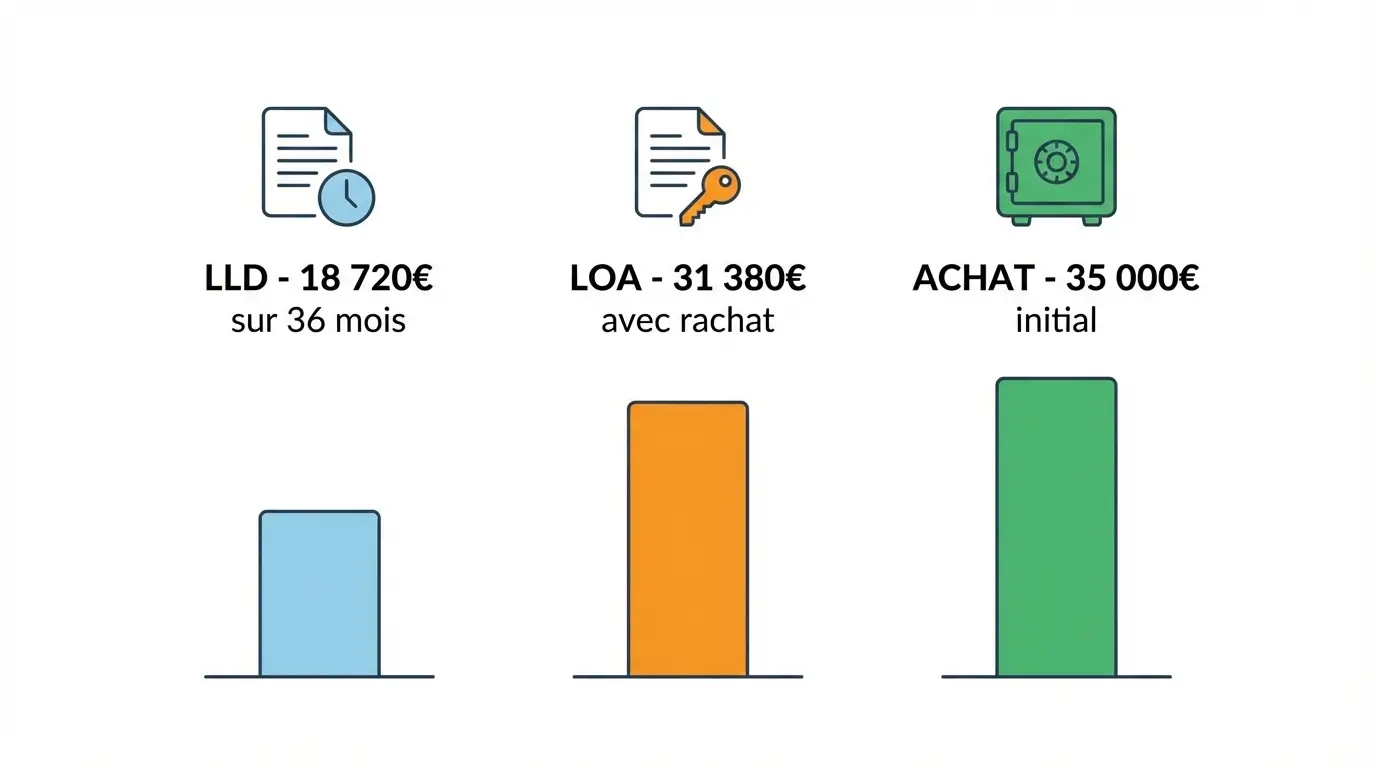

Pour mieux visualiser les différences entre LLD, LOA et achat, voici un comparatif détaillé basé sur l'exemple concret d'un utilitaire 20m³ type Renault Master (prix catalogue 35 000€ HT) sur une durée de 36 mois et 45 000 km :

| Critère | LLD | LOA | Achat comptant | Achat à crédit |

|---|---|---|---|---|

| Mensualité estimée (36 mois) | 520€ HT/mois | 580€ HT/mois | - | 1 050€/mois (dont intérêts) |

| Apport initial | 0€ | 0 à 3 500€ | 35 000€ | 3 500 à 7 000€ |

| Coût total sur 36 mois | 18 720€ | 20 880€ + rachat (10 500€) = 31 380€ | 35 000€ | 37 800€ (capital + intérêts) |

| Propriété en fin de contrat | Non (restitution) | Optionnelle (rachat 10 500€) | Oui (immédiate) | Oui (après remboursement) |

| Valeur résiduelle après 3 ans | Non concerné | Garantie à 10 500€ | ~17 500€ (marché occasion) | ~17 500€ (marché occasion) |

| Déductibilité fiscale | 100% du loyer mensuel | Amortissement + intérêts | Amortissement annuel | Amortissement + intérêts |

| Limite kilométrique | Oui (45 000 km/36 mois) | Oui (45 000 km/36 mois) | Non | Non |

| Facturation dépassement km | 0,12€/km (moyenne) | 0,12€/km (moyenne) | - | - |

| Entretien et pneumatiques | Inclus (selon contrat) | À votre charge | À votre charge | À votre charge |

| Assurance | Parfois incluse | À votre charge | À votre charge | À votre charge |

| Flexibilité de sortie | Difficile (indemnités) | Difficile (indemnités) | Totale (revente libre) | Totale (revente libre) |

| Impact bilan comptable | Hors bilan (charges) | Hors bilan puis actif si rachat | Actif immobilisé | Actif + dette |

| Risque de dépréciation | Supporté par le loueur | Supporté par le loueur (si pas de rachat) | Supporté par l'entreprise | Supporté par l'entreprise |

| Renouvellement du parc | Facile (nouveau contrat) | Facile (nouveau contrat) | Nécessite revente | Nécessite revente |

Lecture du tableau : sur 36 mois, la LLD affiche le coût global le plus bas (18 720€) mais sans acquisition finale. La LOA avec rachat revient à 31 380€ pour devenir propriétaire. L'achat comptant immobilise 35 000€ mais conserve une valeur résiduelle de ~17 500€, ramenant le coût réel à ~17 500€ si vous revendez ensuite. L'achat à crédit génère des intérêts qui alourdissent la facture totale.

✓ À retenir : les 3 formules en bref

- LLD : loyer fixe tout inclus, pas de valeur résiduelle à gérer, loyers 100% déductibles, idéal si renouvellement tous les 3-4 ans

- LOA : loyers + option d'achat (5-15% de la valeur neuve), bonne solution si vous voulez garder le véhicule après 4-5 ans

- Achat : pas de loyers mensuels mais immobilisation au bilan, amortissement sur 4-5 ans, rentable au-delà de 6 ans d'utilisation

Quel choix selon votre situation ?

Le mode de financement idéal dépend étroitement de votre activité professionnelle, de votre stratégie financière et de vos prévisions d'utilisation. Voici nos recommandations selon les profils types :

Privilégiez la LLD si vous êtes dans l'une de ces situations :

- Kilométrage élevé avec renouvellement fréquent : entreprise de livraison, coursier, artisan en déplacements constants qui change de véhicule tous les 2-3 ans

- Trésorerie à préserver : start-up, structure en développement qui préfère allouer son capital à son activité plutôt qu'à l'acquisition de véhicules

- Simplicité de gestion : absence de service administratif dédié, volonté d'externaliser l'entretien et les contraintes de maintenance

- Optimisation fiscale : recherche de déduction maximale des charges pour réduire l'impôt sur les sociétés (voir notre guide sur les avantages fiscaux)

- Parc de véhicules important : flottes de 5 utilitaires ou plus, nécessitant une gestion homogène et prévisible

Optez pour la LOA si vous vous reconnaissez dans ces cas :

- Incertitude sur l'avenir : activité en phase de test, projet dont la pérennité reste à confirmer (possibilité de restituer sans acheter)

- Souhait de propriété différée : volonté de tester le modèle de véhicule avant de vous engager définitivement

- Usage modéré : kilométrage annuel dans les limites contractuelles (15 000 km/an environ)

- Apport limité : capacité d'emprunt réduite, mais revenu régulier permettant des mensualités

- Vision patrimoniale à moyen terme : constitution progressive d'un actif tout en maîtrisant les flux de trésorerie

Choisissez l'achat (comptant ou crédit) dans ces configurations :

- Utilisation intensive et longue durée : conservation prévue au-delà de 5 ans, rentabilisation maximale de l'investissement

- Besoin de personnalisation : aménagements spécifiques (frigorifique, benne sur mesure, hayon personnalisé) incompatibles avec les contraintes de restitution

- Kilométrage très élevé : au-delà de 30 000 km/an, les limites de la location deviennent pénalisantes

- Trésorerie disponible : capacité à immobiliser un capital sans fragiliser l'exploitation

- Indépendance recherchée : volonté de ne dépendre d'aucun organisme financier, maîtrise totale de l'actif

- Stratégie patrimoniale : constitution d'un parc de véhicules à l'actif du bilan pour valoriser l'entreprise

En résumé, la LLD favorise la flexibilité et la trésorerie, la LOA offre une voie intermédiaire avec option finale, et l'achat maximise l'indépendance et la rentabilité long terme. Pour une analyse détaillée des avantages fiscaux de la LLD, consultez notre article dédié aux solutions de location pour professionnels.

💡 Astuce pro : faites le calcul sur 5 ans

Comparez le coût total sur 5 ans (loyers + entretien + assurance + valeur de revente). Un utilitaire acheté 30 000€ se revend environ 8 000-10 000€ après 5 ans, soit un coût net de 20 000-22 000€. En LLD à 550€/mois tout inclus, le coût total est de 33 000€ mais sans surprise ni immobilisation. La bonne formule dépend de votre besoin de trésorerie.

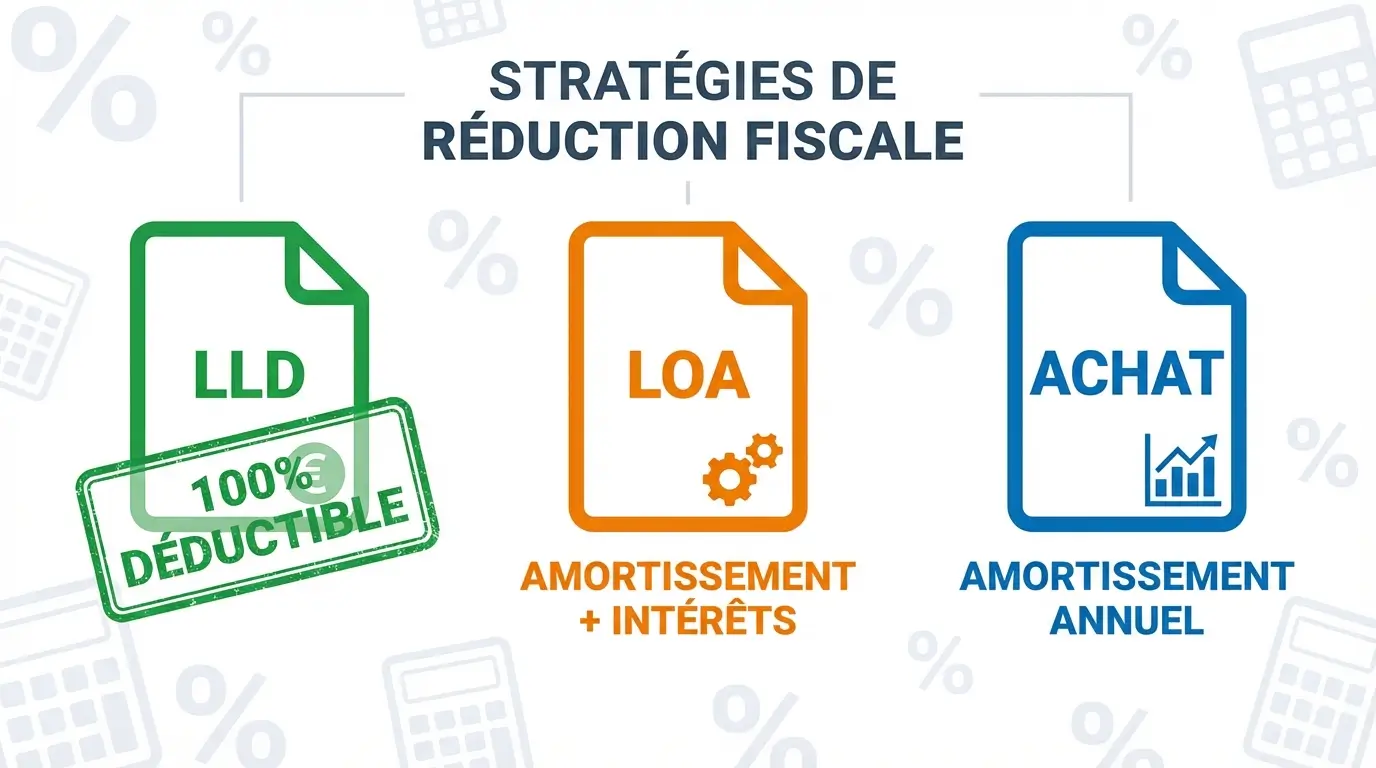

Impact fiscal : comparaison détaillée

L'impact fiscal constitue un critère déterminant dans le choix entre LLD, LOA et achat. Chaque formule bénéficie de mécanismes de déduction différents, avec des conséquences variables sur votre résultat imposable.

Déductibilité en LLD : l'intégralité du loyer mensuel constitue une charge déductible à 100% de votre résultat. Si vous versez 520€ HT/mois, ces 520€ réduisent directement votre bénéfice imposable. Sur une année, cela représente 6 240€ de charges déductibles. Avec un taux d'imposition à l'IS de 25%, vous économisez 1 560€ d'impôt par an. Selon la doctrine fiscale de l'administration, aucun plafonnement ne s'applique aux véhicules utilitaires (contrairement aux véhicules de tourisme).

Déductibilité en LOA : le traitement fiscal ressemble à un crédit classique. Vous déduisez d'une part l'amortissement du véhicule (réparti sur 4-5 ans), d'autre part la partie intérêts des loyers. Sur un utilitaire de 35 000€ amorti sur 4 ans, vous déduisez environ 8 750€/an au titre de l'amortissement, plus les intérêts financiers du crédit-bail (variable selon les taux). Cette double déduction offre un avantage fiscal substantiel, mais légèrement inférieur à la LLD en termes de simplicité.

Déductibilité en achat : vous amortissez le véhicule sur sa durée d'usage comptable (généralement 4 ou 5 ans pour un utilitaire). Un utilitaire de 35 000€ amorti sur 4 ans génère 8 750€ de charges déductibles annuelles. En cas d'achat à crédit, vous ajoutez les intérêts d'emprunt comme charges financières déductibles. L'article 39 du CGI encadre ces modalités d'amortissement.

Comparaison synthétique : à court terme (1-3 ans), la LLD optimise la déduction fiscale grâce à des loyers entièrement déductibles. Sur le long terme (5 ans et plus), l'achat devient fiscalement avantageux car vous conservez un actif amorti qui continue de servir sans générer de charges récurrentes. La LOA se situe entre les deux, avec une flexibilité appréciable si vous souhaitez reporter la décision d'acquisition.

⚠️ Attention : le piège de la valeur résiduelle en LOA

En LOA, si vous n'exercez pas l'option d'achat en fin de contrat, vous n'avez rien : les loyers versés ne vous donnent aucun droit sur le véhicule. De plus, des frais de remise en état (500 à 2 000€) peuvent s'appliquer si l'usure dépasse les normes contractuelles. Lisez attentivement la grille de restitution avant de signer.

Questions fréquentes sur LLD, LOA et achat d'utilitaire

Quelle est la différence entre LLD et LOA ?

La différence principale réside dans la propriété finale : en LLD, vous restituez obligatoirement le véhicule en fin de contrat, alors qu'en LOA, vous pouvez l'acheter pour un montant résiduel fixé à l'avance. La LLD est une location pure, la LOA est une location-vente. En termes de coût mensuel, la LLD affiche généralement des loyers 10-15% inférieurs à la LOA, car le loueur intègre moins de risque de dépréciation. Enfin, la LLD inclut souvent l'entretien et l'assurance, tandis que la LOA vous laisse ces charges.

Peut-on racheter le véhicule en fin de LLD ?

Non, la LLD ne prévoit aucune option d'achat. Le contrat impose la restitution du véhicule au loueur à l'échéance. Si vous souhaitez conserver cette possibilité, il faut opter pour la LOA dès le départ. Certains loueurs acceptent parfois une renégociation exceptionnelle en fin de contrat, mais c'est rare et à leur discrétion. Si vous hésitez entre restitution et acquisition future, la LOA reste le seul choix sécurisé.

Quel mode de financement est le plus avantageux fiscalement ?

Pour une déduction fiscale maximale à court terme, la LLD l'emporte : 100% des loyers sont immédiatement déductibles, réduisant fortement votre résultat imposable. Sur le long terme (au-delà de 5 ans), l'achat devient plus avantageux car une fois le véhicule amorti, il continue de servir sans générer de charges. La LOA se situe entre les deux. Le choix optimal dépend de votre horizon d'utilisation et de votre taux d'imposition. Un expert-comptable peut modéliser les scénarios selon votre situation.

LOA ou achat : que choisir pour un artisan ?

Si vous démarrez votre activité ou si votre trésorerie est limitée, la LOA offre une solution souple : mensualités lissées, possibilité de devenir propriétaire ou de restituer selon l'évolution de votre activité. Si vous exercez depuis plusieurs années avec une trésorerie stable et que vous prévoyez de garder le véhicule plus de 5 ans, l'achat (comptant ou crédit) sera globalement moins coûteux. Pour un artisan itinérant avec kilométrage élevé, la LLD peut aussi se révéler pertinente pour bénéficier d'un véhicule toujours récent.

Quelle est la durée idéale d'un contrat de LLD ou LOA ?

La durée standard varie entre 36 et 48 mois. Un contrat de 36 mois convient si vous souhaitez changer fréquemment de véhicule et profiter des dernières technologies. Un contrat de 48 ou 60 mois réduit les mensualités mais vous engage plus longtemps. Au-delà de 60 mois, l'intérêt de la location diminue : autant envisager l'achat. Privilégiez une durée alignée sur vos cycles d'activité et votre fréquence de renouvellement de parc.

LLD vs achat : quelle formule pour une flotte de 10 utilitaires ?

Pour une flotte importante, la LLD présente des atouts majeurs : gestion simplifiée (un seul interlocuteur pour entretien, assurance, renouvellement), budget prévisible (pas de réparations imprévues), parc toujours récent (image professionnelle). L'achat immobilise un capital considérable (350 000€ pour 10 utilitaires à 35 000€) et impose une gestion administrative lourde (revente, entretien, assurance individuelle). Les grandes entreprises négocient souvent des tarifs LLD très compétitifs sur volumes. L'achat reste pertinent si vous disposez d'un atelier interne et d'une trésorerie abondante.

Peut-on combiner LLD et achat dans la même entreprise ?

Oui, absolument. De nombreuses entreprises adoptent une stratégie mixte : LLD pour les véhicules à forte rotation (livraison, déplacements fréquents) et achat pour les utilitaires spécialisés conservés longtemps (benne, frigorifique). Cette approche optimise à la fois la trésorerie, la flexibilité et le patrimoine. Vous bénéficiez ainsi des avantages de chaque formule selon l'usage de chaque véhicule. Votre expert-comptable pourra vous aider à équilibrer votre mix pour maximiser les économies fiscales.

Quels sont les frais cachés de la LLD et de la LOA ?

Attention aux dépassements kilométriques (facturés 0,10 à 0,20€/km au-delà du forfait), aux frais de remise en état si le véhicule présente des dégradations anormales (carrosserie, intérieur), et aux pénalités de résiliation anticipée (souvent plusieurs milliers d'euros). En LOA, le montant du rachat final peut surprendre s'il n'a pas été bien anticipé. Lisez attentivement les conditions générales et faites établir un devis détaillé avec tous les frais potentiels avant de signer.

À propos de l’auteur : Mickael dispose de plus de vingt ans d’expérience dans le digital marketing. Il a notamment travaillé près de deux ans chez Europcar International, l’un des principaux acteurs européens de la location de voitures et d’utilitaires, où il a géré les campagnes PPC et les programmes d’affiliation à l’échelle mondiale. Il participe bénévolement à la rédaction du site LocationUtilitaires.fr par passion du copywriting et du monde de la location.

Retrouvez‑le sur LinkedIn.